中建七局的“变与困”

发布时间:2025-05-25 20:33 来源:搜狐焦点上海

前言

进上海不难,想在上海房地产市场获得一席之地却并非易事。无论是行业的认可,还是购房者的口碑,都需要长时间的磨合和融入。

本期的申度观察,我们来写写中建七局。中建系八子,如今在上海集齐了五家。来得最晚,最不为人知的小弟中建七局终于亮出了它在上海的第一个,也是唯一一个作品——中环铂樾。

公开资料显示,在中环铂樾之前,中建七局从未进入过一线城市做住宅项目开发。在如今高手林立、产品竞争白热化的上海房地产市场,中建七局显然经验不够,信心也不足。

困境一:迟到者的压力

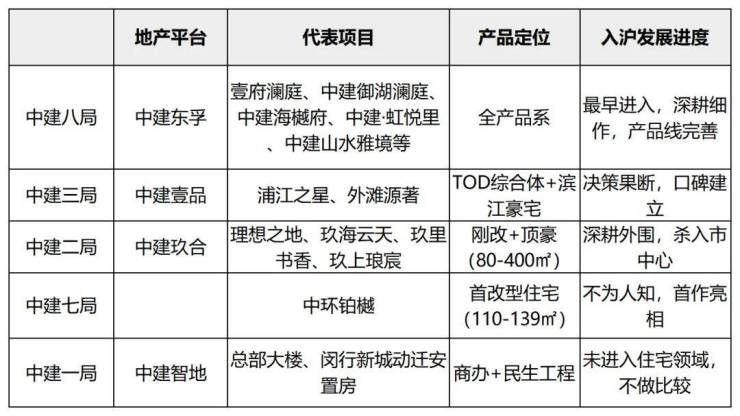

在中建系八个地产开发公司中,中建东孚在上海发展得最早,规模最大。得益于驻地上海的优势,中建东孚深耕上海总部市场,并辐射南京、苏州、杭州、合肥等长三角核心城市。深耕上海的中建东孚,近几年连续交付了壹府澜庭、中建御湖澜庭、中建海樾府等多个楼盘。

而中建壹品在上海的表现则更为激进和抢眼。其在营销策略中,比“兄弟单位”更趋于市场化和决策下放。中建壹品入沪后,拿下多个重量级地块,上海也因此成为中建壹品的又一大粮仓。

中建壹品上海首发之作——浦江之星,首开就以超过49亿的销售额达成近日光。并以昂扬之姿,掀起了上海楼市“卷品质”大战。之后中建壹品·外滩源著也因为其硬核装标及产品创新获得了不错的销售成绩。

总部位于北京的中建玖合南下上海比中建壹品更早,2021年即完成布局。但中建玖合采用的是先外围后中心的模式,早年在临港、嘉定等新城区拿下几个项目。其中,和万科合作的理想之地项目,销售情况良好。去年底,中建玖合又拿下大宁项目,成功杀到市中心,着力打造标杆项目。

最后说说中建七局的入沪路线。

首先,中建七局地产集团于2020年3月才重组,相比其他兄弟单位,在地产开发领域的整合与发展时间较短,需要时间来完善团队和业务体系,是名副其实的“小老弟”。

中建七局进入上海之前,先将苏州和昆山作为突破点发展了4年。2024年底,中建七局姗姗来迟,和中建港航局联合体以底价12.53亿元摘得宝山“南大板块”地块。自此,中建系第五家地产开发公司进入上海市场。

中建七局进上海晚,拿到的地块也不核心。最关键是其在上海默默无闻,购房者对其完全没有认知。既不像中建东孚有精耕细作的底气,又不像玖合和壹品的团队有超强的操盘能力和魄力。

如今,拿地7个月后,这个名为中环铂樾的项目即将推出市场,摆在中建七局面前的将是一个怎样的市场格局?

困境二:竞品夹击 无力还手

也许是因为对自己的产品没有信心,也许是因为对竞争格局的忧虑,中建七局在中环铂樾的营销策略选择上有些“走形”。在同板块产品价格均为6万/平方米多的情况下,剑走偏锋连续放风其价格在7万/平方米。

这样的做法,可能是希望在正式价格出台后,形成价格划算的错觉。也有可能是因为成本和利润的压力,想争取高价而未得。无法是哪种原因,7万/平方米的价格,上海的购房者和业内都不会买账。

5月24日,上海公布了新一批上市新房,中环铂樾最终拿到的备案价为66025元/平方米。作为中建七局上海首作,中环铂樾面临华润中环置地·望雲(品质标杆)与保利海上臻悦(价格杀手)的双重夹击,毫无还手之力。

在价格上,它比保利海上瑧悦(均价约6.3万/平方米)高,无性价比可言;在质量上,显然无法PK同区域标杆项目中环置地中心·望雲(6.8-6.9万/㎡)。

总结中环铂樾目前备受市场质疑的几个问题点,如下:

1、定价

项目主打小高层形态,但未在材质、配套等方面形成溢价支撑点,难以合理抬高单价。

2、区位配套短板明显

南大板块内部位置劣势:项目位于南大路站西侧,而板块核心商业、教育、住宅资源集中在北侧丰翔路站周边,导致其难以享受成熟配套。

周边工业用地限制:西侧为教育科研(工业)用地,未来无法形成居住集群,商业、生活配套发展受限,而且可能存在噪音压力。

3、教育配套不确定性

尽管宣传周边有南大实验学校等教育资源,但开发商明确不承诺对口,需依赖政府后续规划。

4、社区规模与公区配置不足

仅4幢14-17层住宅,总户数246套,是南大板块在售项目中规模最小的,没有会所。

5、架空层设计争议

泛会所式架空层虽设四大主题空间,但面积计入公摊,购房者需额外承担成本,而竞品会所为独立不计容空间。

6、开发商经验与物业风险

上海首秀经验不足,此前未在上海开发住宅项目,本地市场适应性和产品打磨能力、交付力待验证。

困境三:维权不断、安置房基因未脱

中建七局地产发轫于棚改与安置房开发,近五年转型商品住宅。从公开信息可知,算上上海的中环铂樾项目在内,真正开发过的改善型产品数量屈指可数,仍难脱“安置底色”。

公开信息显示,中建七局在全国范围内开发的改善型住宅产品,包括上海中环铂樾、武汉经开官莲湖住宅项目、昆山春景雅苑、昆山鹿鸣锦苑/悦苑/华苑、昆山锦鸣雅苑、昆山熙悦雅园/熙和云庭、郑州柒號院系列等。其中,昆山开发的4个项目,一度销售火爆,但在交付阶段却维权不断。

以下为公开渠道中,关于中建七局开发及建设的住宅项目纠纷:

01

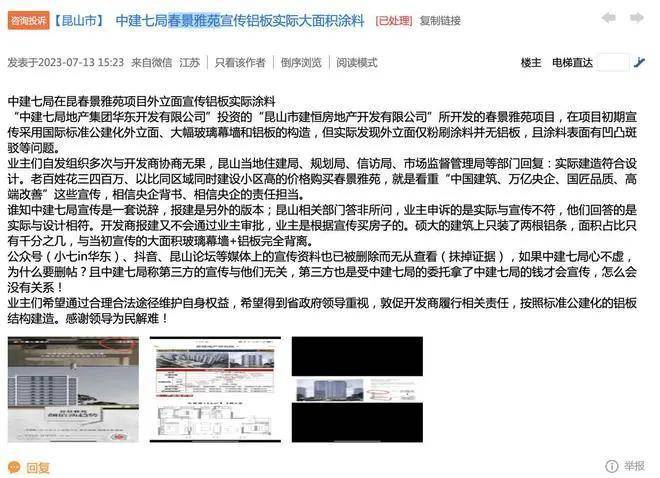

昆山春景雅苑(2023年)

宣传承诺的铝板外立面被大面积涂料替代,且涂料出现鼓包、凹凸不平等质量问题。引发业主集体维权,质疑开发商诚信,暴露宣传与实际交付标准严重不符。

02

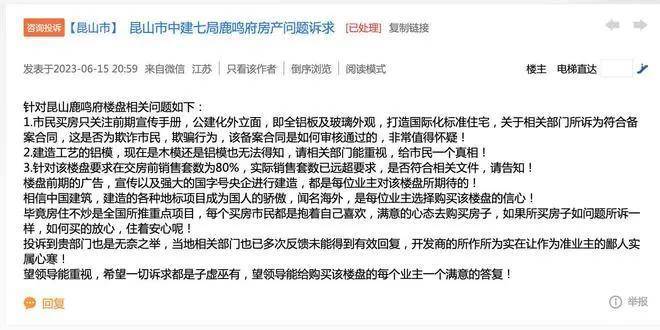

昆山鹿鸣府(2023年)

同样存在外立面铝板替换为涂料的欺诈行为,涉嫌虚假宣传。

03

郑州御璟峯(2024年)

未交付即被投诉外墙脱落、规划擅自变更、降标减配等。

04

郑州瀚海思念城(2025年)

业主集资5200万用于复工,但中建七局被指挪用4000万至公寓项目,住宅仍未复工。

05

郑州康桥·那云溪(2023年)

因开发商康桥地产资金链断裂,中建七局作为承建方停工,导致近3000户业主无家可归。业主罕见起诉建筑商(中建七局),质疑其“抵制保交楼政策”。

结语:上海滩的“生存法则”考验

当中建七局带着安置房基因与二三线经验闯入上海,其面临的不仅是华润、保利的市场绞杀,更是对央企地产商转型能力的大考——

其一,品质短板与市场需求的冲突。其在昆山项目暴露的降标减配问题,与上海改善客群对所见即所得的严苛要求形成对冲;

其二,组织迭代与战略定力的撕裂。五年四任董事长的管理层动荡,与需要持续深耕的品牌塑造形成悖论。

当传统土地-金融-人口红利消散,央企地产转型已进入毛细血管级能力重构阶段。未来突围既需产品力层面的精工革命,更需商业模式的重构——从资本驱动向运营能力溢价跃迁。

当中建系五子在上海形成从顶豪到刚需的全梯度覆盖,真正的胜负手或许在于——谁能率先将建筑商思维进化为城市运营商视野,在保障房与商品房的鸿沟间架起价值转化的桥梁。

这场转型大考,终将改写央企地产企业的估值逻辑。

来源:地产申度

还在自己查房产知识?快找世联咨询师一对一沟通吧!

免费咨询

楼市变化多端?找不到心仪的楼盘? 世联集,专业为您服务

楼盘推荐

购房指南

上海买房交流163群(210)

138****8965已经申请

137****8955已经申请

157****4365已经申请

183****8115已经申请

187****5968已经申请

159****8233已经申请